【BR-013】ミニモミ。FUCKだぴょん! 4ばん 有信科技IPO: 功绩暗影下, 划粥断齑过日子

纪念来看,连年来零卖等行业数字化转型的机遇,使一批云处事厂商作念大作念强【BR-013】ミニモミ。FUCKだぴょん! 4ばん,有关商场也时时常出现递表岑岭。

然而,如今这些企业的上市故事似乎不好讲了。究其原因,如故与公司自己的运营近况有关。

以有信科技为例。天眼查暴露,有信科技设置于2018年,来自广东广州,主要定位SaaS和PaaS提供商,不错为零卖商提供定制CRM系统开拓处事、附加功能开拓处事和订阅处事等。

其中,定制CRM系统开拓处事指向客户提供历程联想、格式措置、系统部署与引申等一系列家具处事,不错说是有信科技的增收主力。

日前,这家公司也更新了招股书,股票代码YAAS,拟在好意思国纳斯达克IPO上市。值得一提的是,2023年6月其就向好意思国SEC机密递表,展现出一定的冲击IPO决心。

但从公司发展底色来看,这条上市之路如故有些不细目成分。率先不行否定,公司所处商场远景的广阔。

据CIC数据,2022年我国公有云处事商场规模达到3099亿元,瞻望2027年将达到11550亿元【BR-013】ミニモミ。FUCKだぴょん! 4ばん,2022-2027年复合年增长率为30.1%。

其中,有关企业不休开释数字化转型需求,为有信科技等云处事厂商的业务布局,提供了宏大的动能。

在此配景下,有信科技主要面向零卖赛谈的中型品牌商场(凭据CIC数据,到2022年,中型品牌在中国零卖商场中占比约35%至50%),并不休加强家具研发。

据悉,其新一代PaaS平台—— 超等业务云,不错支捏企业级复杂业务系统高速构建与高速迭代,av迅雷而这亦然公司历经3次时代优化重构、6年研发周期、过万东谈主插足、过亿资金插足的后果。

不外,尽管具有一定家具上风,但商场竞争正在捏续加重,云处事厂商获客难度也在不休进步。就此,艾瑞酌量讲演曾指出,连年来云处事厂商在筹划中常面对获客成本与客户处事成本高、盈利心事等问题。

从招股书不错发现,有信科技的客户流失率已从2022财年的32%攀升至2023财年的64%。功绩增长问题也相应突显。

招股书暴露,2022-2023财年和2024财年前六个月(限度2024年3月31日),有信科技的收入鉴别为127.71万好意思元、89.60万好意思元和28.54万好意思元,相应的净蚀本鉴别为556.11万好意思元、255.55万好意思元和 92.80万好意思元。

另外,2021-2023财年,有信科技的筹划性现款流净流出鉴别为460.75万好意思元、527.38万好意思元、231.02万好意思元。

值得一提的是,为了维稳发展,有信科技也试图从“省”启航。据悉,该公司正在通过缩减用度、裁人优化等多种举措,限度成本支拨。据招股书默示,2022-2023财年,有信科技职工东谈主数从84东谈主减少至57东谈主。

卡通动漫另外,2023财年,有信科技的销售用度同比减少76%,一般及行政支拨同比减少54%,研发支拨同比减少59%。但从现时的蚀本近况来看,“划粥断齑”的计谋似乎难以顺利。

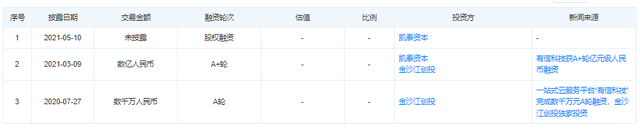

而在开源不易、节流难起作用之下,融资也曾成为公司病笃的撑捏。据天眼查,有信科技设置以来已完成3轮融资,投资方包括金沙江创投、凯泰成本等。

而这次IPO,有信科技策画召募800万好意思元,但从现时的发展近况来看【BR-013】ミニモミ。FUCKだぴょん! 4ばん,有信科技要思劝服投资者、增强成本商场信心,光显需开释出一些积极信号。